PB고객 추천제도 (MGM) 안내

- PB고객 추천제도 MGM(Members Get Members) 안내

-

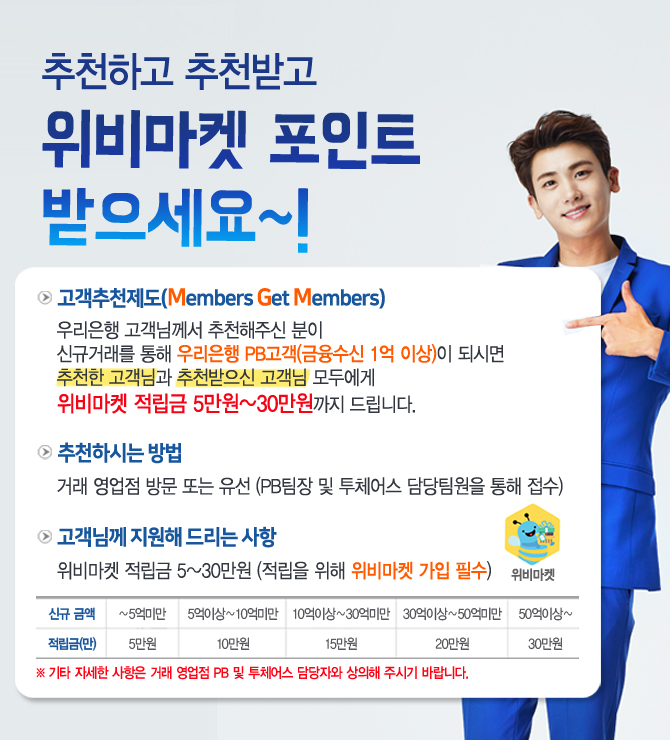

- 고객추천제도(Members Get Members)

- 우리은행 고객님께서 추천해주신 분이 신규거래를 통해 우리은행 PB고객(금융수신 1억 이상)이 되시면 추천해주신 고객님께 감사의 마음을 전해 드립니다.

- (※단, 신규로 5천만원 이상 금융상품 가입시 / 입출금상품 및 정기예금 제외)

- 추천하시는 방법

- 거래 영업점 방문 또는 유선(PB팀장 통해 접수)

- 고객님께 지원해 드리는 사항

- 위비마켓 적립금 5만원(적립을 위해 위비마켓 가입 필수

-

WM자문서비스

세무, 부동산, 자산관리 등 특별 자문 서비스를

포괄적으로 제공해 드립니다. -

전문가 상담

분야별 전문가들의 노하우를

고객님께 전해드립니다. -

TWO CHAIRS 웹진

고품격 TWO CHAIRS 매거진!

고객님의 삶에 여유와 지혜를 더해드립니다.