유익한 소비자 정보

-

예금/적금은 무엇인가요?

예금

예금은 돈을 한 번에 납입하는 방식의 저축이예요.

일정 계약기간 동안 원하는 금액을 한번에 은행에 맡기는 경우를 의미해요.

적금

적금은 일정금액을 매월 일정기간동안에 불입한 이후 약정계약 만료 이후에 금액+이자를 받는 예금형식이에요.

일반적으로 우리가 저축한다고 이야기 할 때는 적금을 의미하는 경우가 대부분이에요.

-

예금/적금 종류를 알아볼까요?

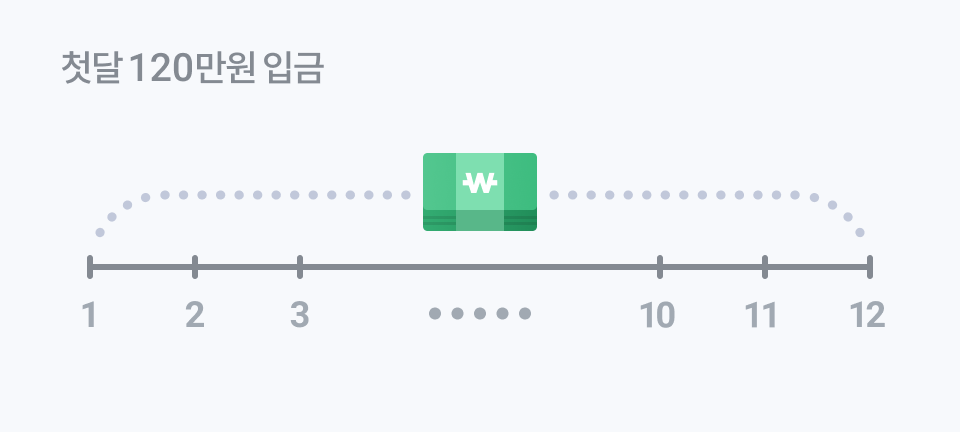

정기예금

목돈을 일정 기간 특정 계좌에 거치해서 만기일에 원금과 이자를 받는 저축 상품이에요.

재테크 분야에 관심 있는 분들 사이에서 목돈 굴리기 상품으로 불리기도 해요.

예금 가입 기간은 1개월 단기부터 길게는 수년 이상 넣을 수 있지만 중도 해지 우려가 있다면 장기보다 1년 단기를 추천해요.

정기예금의 특징은 가입시점 외에 추가로 돈을 넣거나 빼지 못하는 점이에요.

따라서 저축할 금액이 크거나 중간에 해지할 가능성이 있다면 한 번에 큰 금액을 몰아서 넣는 것보다 몇 개 상품으로 나눠 가입하는 것이 좋아요.보통예금

언제든지 입금과 출금을 자유롭게 할 수 있는 통장이고, 보통 급여통장으로 쓰이는 통장이에요.

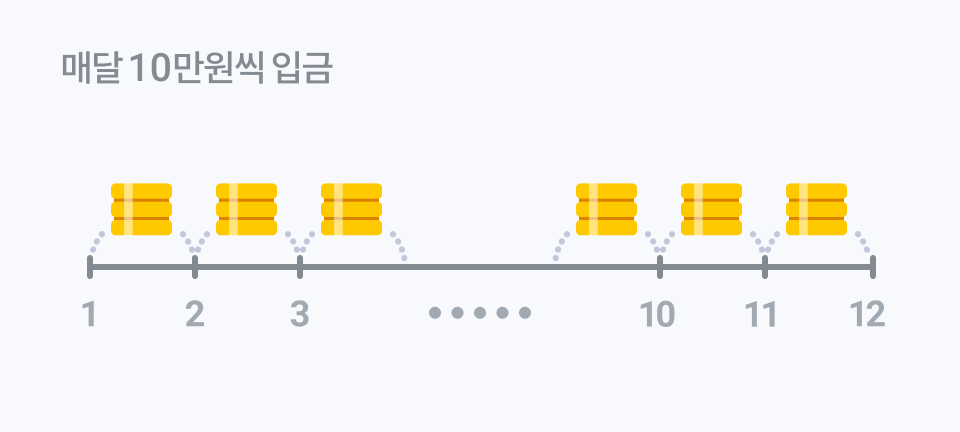

정기적금

매달 고정적인 날짜에 고정적인 금액을 저축하는 적금이에요. 예를들어 1년 만기의 3% 금리, 20만원씩 저축하는 정기적금 상품을 9월 1일에 가입했다면, 매달 1일에 20만원씩 입금해야해요.

정기적금의 저축일자와 금액은 변경할 수 없어요. 저축날짜와 금액이 정해져 있으므로 강제성이 있고, 그만큼 돈을 빠르게 모을 수 있는 것이 특징이에요.

자유적금

매달 자유롭게 금액을 설정해서 저축하는 적금이에요. 예를들어 1년 만기 2.5%의 자유적금을 가입했다면 수시로 넣고 싶은 만큼 금액을 저축해요.

수입이 일정하지 않은 사람에게는 자유적금이 더 적합해요. 하지만 강제성은 덜하기 때문에 스스로 합리화하여 저축하지 않을 위험성이 증가해요.

-

예금/적금의 장점은 무엇인가요?

정기예금

높은 금리금리가 높아 이자수익을 기대할 수 있어요.

원금 보존중도 해약 시 원금 보존이 가능해요.

보통예금

높은 유동성자유입출금이 가능해 유동성이 높아 돈이 묶여 있지 않아요.

정기적금

높은 금리금리가 높아 이자수익을 기대할 수 있어요.

자유적금

자유로운 운용자유적금은 선납,지연이 없는 상품으로 자유롭게 운용할 수 있어요.

-

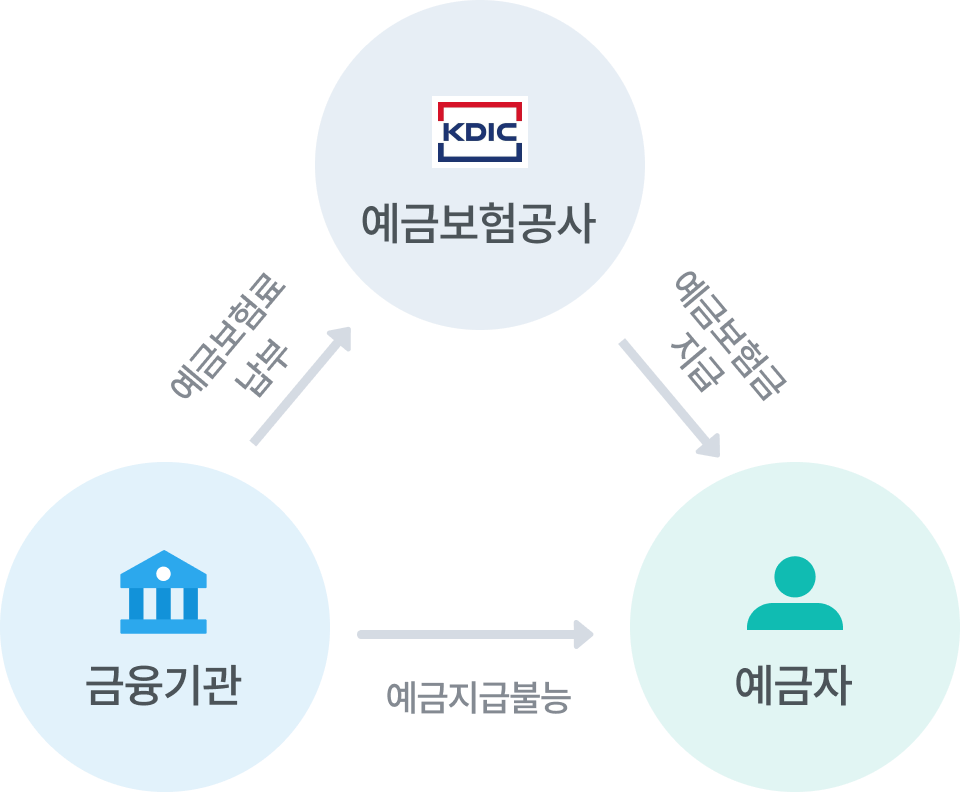

예금자보호제도는 무엇일까요?

예금자보호제도는 보험의 원리를 이용하여 예금자를 보호하는 제도예요.

예금보험공사가 평소에 금융기관으로부터 예금보험료를 받아 예금보험기금을 적립해요.

금융기관이 예금을 지급할 수 없게 되면 예금보험기금으로 대신 예금을 지급해요.

예금자보호 대상 여부 및 상세내용은 가입한 상품의 상품설명서를 참고해주세요.

-

예금/적금 해지는 어떻게 할까요?

예/적금 해지는 영업점 내점 또는 인터넷/스마트뱅킹으로 해지 가능해요.

단, 일부 상품의 경우 특성상 인터넷/스마트뱅킹에서 해지가 불가능할 수 있어요.

예/적금 해지 세부내용은 가입한 상품의 상품설명서를 참고해주세요.

만기이전 해지

만기이전에 해지하면 약정이율보다 낮은 중도해지 이율이 적용돼요.

중도해지 이율 세부내용은 가입한 상품의 상품설명서를 참고해주세요.

만기이후 해지

만기이후에 해지하지 않으면 만기 후 해지이율이 적용되요. 세부내용은 가입한 상품의 상품설명서를 참고해주세요.

시간이 지나면 휴면예금이 될 수 있어요.

이런 경우, 서민금융진흥원을 통해 찾을 수 있어요.

-

인터넷뱅킹 이용안내

-

금융도우미서비스

우리은행정보 및 우리은행관련사이트

- 대표 1588-5000

-

- ARS 이용안내

-

대표전화

1588-5000 / 1599-5000 / 1533-5000

82-2-2006-5000(해외)

-

고객의 말씀

080-365-5000

(휴대폰 02-2008-5000)

-

신규상담

예적금 1599-8100

대출 1599-8300

- LANGUAGE

-

- LANGUAGE

- English

- 中國語

- 日本語

- Tagalog

- tiếng Việt

- Монгол хэл